Tolkien’in hayat verdiği ve Hollywood efektleri ile hayallerimizi zenginleştiren kült filmlerden Yüzüklerin Efendisi (The Lord of the Rings) serisinin zihinlerde yer edinen girizgâh vurgusu ile “dünya değişiyor”. Finansal sistem, ödemeler ve transferler dijitalleşiyor. Nakit kullanımı ve talebi tüm dünyada azalıyor.

Dijitalleşme, toplumu ve küresel ekonomiyi dönüştürüyor. Pandemi sonrası online hizmetler ve daha genelde de hizmet sektörüne talep artışı, ekonomileri derinden etkiliyor. Kovid dönemi, bu anlamda, muhtemelen 5-10 yıllık dönüşümlerin bir anda yaşandığı ve teknolojinin hayatımıza inanılmaz bir hızla girdiği, kabullenildiği yıllar olarak kayıtlara geçti.

Kripto teknolojiler de konvansiyonel finansal yapıyı sarsmaya devam ediyor. Kripto paraların arkasındaki blokzincir teknolojisi ise bu değişimin asıl kaynağı olacak gibi görünüyor. Nitekim merkez bankaları da bu teknolojiyi benimseyerek, kripto paralara rakip, kendi paralarını çıkarıyor. Anketler, ülkelerin %60’ının sadece bu nedenle CBDC’lere ilgi duyduğunu gösteriyor.

CBDC’ler

CBDC’ler, muhtemelen şu an tüm dünyadaki en sıcak tartışma konularından biridir. Özellikle de önümüzdeki aylar CBDC’ler veya dijital paralar açısından hareketli ve heyecan dolu bir dönem olacağa benzemektedir. Bu yüzden de bu hafta merkez bankası dijital paralarına artan ilgi ile ilgili bir yazı mecburi oldu.

CBDC’ler, merkez bankaları tarafından çıkarılan, regüle edilmiş, dijital ve doğrudan (veya bankalar üzerinden) halka dağıtılan paralardır. Bu yüzden de, en azından teoride, parayı elektronik olarak kullanmak için, bankalarda mevduat olarak tutmaya ve saklamaya gerek kalmayacak.

Fiziksel paraları tamamlaması ve finansal dönüşüm ile dijitalleşmeye uyumu kolaylaştırması beklenmektedir. Bu anlamda da CBDC’ler ülkelerin ve merkez bankalarının dijitalleşmeye, kripto paralara ve stablecoin’lere ve hatta diğer FinTek’lerin yükselişine reaksiyonu olarak da görülebilir.

Malum, bugün bankalar üzerinden yaptığımız elektronik transferler dahi aslında kasalarda tutulan kâğıt paralar üzerine kurulu bir işleyişin parçasıdır. Ancak, konvansiyonel finansal sistem, fiziksel paralar üzerine inşa edilmiş iken, dijitalleşme süreci ile birlikte bu süreç de dönüşme yolundadır.

Bugünkü standart bankacılığın borcu olarak görülebilecek mevcut elektronik paraların aksine, merkez bankalarının kendi borcu olarak piyasaya sürülecek CBDC’ler; hem kullanıcılara daha çok güven verecek, hem merkez bankaları ve politika yapıcıların elini güçlendirecek, etkilerini artıracak.

ABD merkez bankası Fed‘in Temmuz’daki FedNow hızlı ödeme sistemini takiben toptan (wholesale) CBDC için de çalışmaları hızlandırması bekleniyor. ECB’nin de 2023 güz döneminde birkaç yıldır ciddi yol aldığı dijital avro’nun pilot programına başlaması planlanıyor. AB komisyonu da dijital avro için yasal çerçeveyi hazırlamış durumda.

Avrupa’da İsveç, e-krona projesinin pratik uygulamaları ile bu noktada en fazla yol alan ülke konumunda. İngiltere ve Japonya’da da dijital para projelerinin uygulama süreçlerinin 2025 ve 2026’ya kadar başlamış olması bekleniyor.

Ukrayna’daki savaştan sonra yaptırımlara maruz kalan Rusya’nın Ağustos 2023’ten itibaren kendi CBDC’si dijital ruble için pilot denemelere başlaması bekleniyor. Rusya ve Çin, CBDC’leri batının finansal hegemonyasına önemli bir alternatif fırsat olarak görüyor.

Çin’in dijital yuan (e-CNY) projesi ise muhtemelen en fazla bilinen ve büyük ekonomiler arasında, açık ara, en fazla yol alınanı. Çin, şimdiden farklı alanlarda yüz-milyonlarca kullanıcıya ulaşmış durumda.

Türkiye de güçlü dijital altyapısı ve yoğun talebin de katkısı ile finansta ve kamu hizmetlerinde hızlı bir dijitalleşme süreci yaşıyor. 2023’te, dijital ekonominin ve finansta dijitalleşmenin önemli sac ayaklarından FAST ve kare-kod ile ödeme veya işlem teknolojilerinin de yaygınlaşması bekleniyor.

TCMB, Türkiye’nin dijital parayı kullanan ilk ülkelerden biri olması için yoğun çalışıyor. Merkez bankası, blokzincir tabanı (networku) üzerinden (Dijital Türk Lirası Ağı), dijital TL cinsinden ilk ödeme işlemini 29 Aralık 2022’de gerçekleştirdi. Bu tarih dijital lira için önemli bir kırılma noktasıdır. 2023’te ise bazı bankalar ve FinTek’lerin de bu sürece eklenmesi bekleniyor.

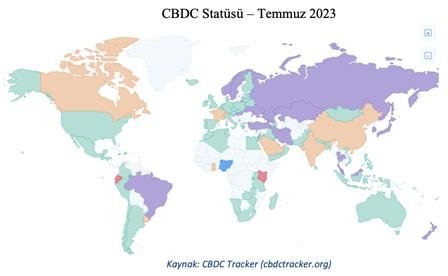

Boston Consulting, Ernst&Young ve DEA gibi kurumlar tarafından desteklenen CBDC tracker sitesine göre; CBDC’lerin dünya genelinde yayılımı aşağıdaki gibi, hızla genişliyor.

Resimdeki 2023 Temmuz ayı verilerine göre mavi ülkeler CBDC çıkaran ülkeler, mor ülkeler pilot proje öncesi kanıtlama aşamasına geçen ülkeler, toprak renkli ülkeler pilot aşamasında, yeşilimsi ülkeler araştırma ve kırmızı ülkeler de CBDC projesini iptal edenler.

Dolaylısıyla da veri olmayan sayılı ülkeler (resimdeki renksiz yerler) dışında küresel ekonominin %98’i ve merkez bankalarının %93’ü CBDC’ler ile ilgileniyor görünmektedir (BIS ve Atlantik Konseyi verileri). Bu veriler, şu açıdan da önemli: 3 yıl önce, 2020’de sadece 35 ülkenin CBDC’ler ile ilgili araştırmalar yaptığı tahmin ediliyor.

Buna göre, dünya ülkelerinin bugün ezici çoğunluğunda CBDC veya dijital paraların geliştirilmesi süreci devam ediyor. Ancak, Bahamalar, Jamaika ve Nijerya gibi daha önce CBDC çıkaran ülkeler olduğu gibi; Senegal ve Ekvador gibi bazı ülkelerde de yaygın kullanım için pek rağbet görmediği için CBDC projelerinin rafa kalktığını da not etmek gerekiyor.

Elbette, her ülkenin CBDC ilgisinin nedeni farklı da olabilmektedir. Bazı ülkeler için finansal kapsayıcılığı artırma, bazıları için ise dolara ve batı merkezli küresel finansal mimariye alternatif için bulunmaz bir fırsat. Türkiye gibi yükselen güçlerin ulusal paralarla ticaret fikrini destekleyebilecek kritik bir yenilik de olabilir. Finansal işlemlerin şeffaflığı, hızı ve düşecek maliyetleri gibi birçok farklı faydayı da sağlaması bekleniyor.

Sosyal transferler, teşvikler ve kredi mekanizmasının daha etkin çalışması noktalarında da faydaları olacaktır. Arkasındaki devlet veya merkez bankası güvencesi de ayrı bir artı olacak. CBDC’ler dijitalleşme ve çok-kutuplu yeni bir küresel finansal mimari oluşturulması çabalarına da destek olma potansiyeli taşıyor.

Şüphesiz, Rusya, Çin ve İran gibi bazı ülkeler için bu ilgi, finansal yaptırımları delmenin yolu olarak da görülebilir. Şimdiye dek denenen CBDC projelerinin çoğu kamunun kullanımına sunulan perakende (retail) CBDC’ler olsa da özellikle de Ukrayna Savaşı sonrası Asya’da toptan CBDC’lere artan ilgi bunun bir göstergesi.

Dijitalleşme

Finansal dijitalleşme süreci, yıllar önce, elektronik paraların, fiziki paraların yerini alması ile başlamıştı aslında. Kredi kartları, banka hesapları, elektronik cüzdanlar, ödeme uygulamaları, dijital jetonlar, online ödeme sistemleri paranın dijitalleşmesi sürecini çok önceden başlatmıştı. 2008’deki kripto para devrimi ve 2020’deki pandemi ise bu dönüşümün hızını artırmıştı.

Ancak, tüm bu konvansiyonel elektronik paralar veya finansal dijitalleşme bankalar tarafından çıkarılmış ve bankaların koruması veya garantisi altında iken; yeni döneme damga vuracağa benzeyen CBDC’ler ise doğrudan merkez bankası tarafından sunulan, garanti verilen yeni bir tür ödeme aracı olacak.

CBDC’lerin en kritik avantajlardan biri de hesaplar ve para doğrudan merkez bankası tarafından sağlandığı için (eskiden bankaların kendi elektronik parası vardı müşterilerde), bankalar kaynaklı riskler ve bank-run gibi olayların riskleri engellenebiliyor olacak. Eski elektronik paraların aksine, fiziki dayanaklarının banka kasalarında veya merkez bankalarında olması gerekmeyecek.

Tüm bu nedenlerle, 2023, belki kripto paralar için değil, ancak merkez bankalarının kendi dijital paraları CBDC’ler açısından hareketli ve heyecan verici bir yıl olacağa benzemektedir.

[Sabah, 22 Temmuz 2023]